국민연금 추납(추가납부) , 연기신청 제도 및 기초연금과의 관계에 대해서 알아보고 국민연금 대상자의 연금설계 시 실질적으로 도움이 되는 정보를 제공하고자 합니다.

이 글을 끝까지 보신다면 국민연금에 대한 잘못된 상식으로 인해 본인의 연금소득이 줄어드는 피해를 줄일 수 있습니다.

> 국민연금 실수령액 확인하기

>> 국민연금 앱 | 예상수령액 추후납부 노령연금 장애연금 유족연금

국민연금은 대한민국의 사회보장제도로 보험원리에 따라 운영되는 사회보장제도입니다.

가입자로부터 정해진 요율에 따라 보험료를 받고 이를 재원으로 연금을 지급합니다.

지급하는 연금 종류는 노령연금, 유족연금, 장애연금이 있습니다.

일반적으로 만 65세가 되어서 받는 국민연금은 국민연금의 노령연금 제도입니다.

이런 국민연금 주 소득자가 사망하게 되면 유족이 받을 수 있는데 이를 유족연금이라고 합니다.

장애연금은 국민연금 대상자가 질병, 사고로 장기적인 근로능력을 상실하였을 때 이를 보전하기 위해서 지급합니다.

국민연금 얼마나 받을 수 있나?

국민연금공단 보도자료에 따르면 2021년 3월 기준 국민연금 수령 최고액은 월 227만원, 최고령 수령자는 107세이며, 20년 이상 가입한 수급자가 80만명을 넘어 월 평균 93만원을 받고 있다고 합니다.

이렇게 해서 2020년 한해 동안 총 559만명에게 25조 6천 5백억원의 국민연금을 지급했다고 합니다.

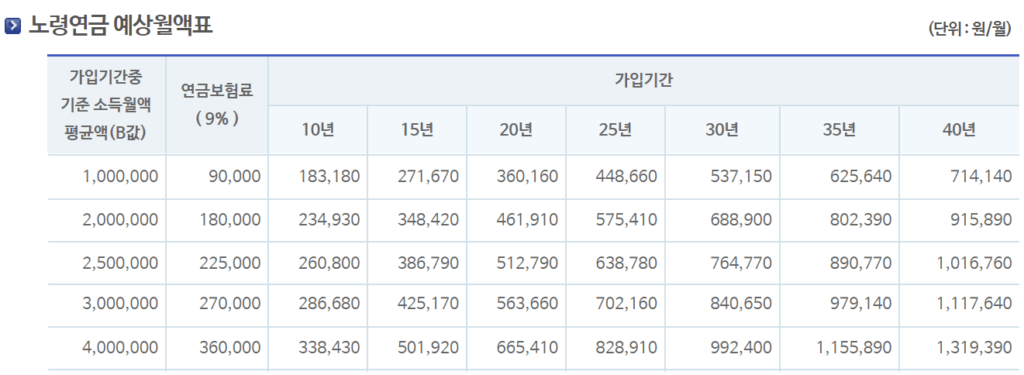

납입 기간 및 금액별 예상월액표는 아래와 같습니다.

국민연금 보험료 적게 내려면?

직장인의 경우 기업에서 절반을 부담하는 내용으로 잘 알고 계십니다.

이 밖에 농어업인일 경우 보험료 혜택을 받을 수 있고 2022년부터는 저소득 지역가입자까지 혜택을 받을 수 있다고 합니다.

국민연금 더 많이 받으려면?

우선 직장가입자는 월 소득액의 9%를 기업과 절반씩 나누어 내기 때문에 고민하실 필요가 없는 부분입니다.

그러나 직장이 없는 지역가입자는 이 부분에 대해서 고민해 보실 필요가 있습니다.

특히 이후 설명드릴 추후납부(추납) 제도에 활용에 대한 부분을 염두해 두시고 계시다면 더욱 중요할 수 있습니다.

그럼 오래내는 것이 유리할까요? 많이 내는 것이 유리할까요?

앞서 설명드린 국민연금(노령연금) 예상월액표에서도 볼 수 있듯이 30년 동안 국민연금을 납입할 시 연금 보험료를 9만원씩 납부한 사람은 537,150원을 수령할 수 있고 27만원씩 납부한 사람은 840,650원을 받을 수 있습니다.

이렇듯 납부한 금액차이는 3배이지만 수령금액은 1.5배가 수준입니다.

결국 국민연금을 많이 받기 위해서는 오래동안 납부하고 여유가 있다면 가능한 많이 내면 됩니다.

추후납부(추납) 제도란?

국민연금 가입자가 과거 국민연금에 1개월 이상 보험료를 납부한 후 실직 등으로 사유로 특정 기간동안 국민연금을 납부하지 않았다면 그 기간을 납부예외 기간이라고 합니다.

납부예외 기간은 국민연금공단(국번없이 1355)에 문의할 수 있고 정부24 사이트에서 “국민연금 가입내역”를 조회해 볼 수 있습니다.

추후납부(추납) 제도는 연금 가입자가 원할 시 앞서 설명한 납부예외 기간 중 최대 10년 미만 한도(2020년 12월 개정)로 보험료를 납부하고 납부기간으로 산정해 주는 제도입니다.

추가로 납부할 보험료는 현재 시점에서 납부예외 기간부터의 이자를 가산하여 일시납부 또는 60개월까지 나눠서 납부할 수 있습니다.

추납은 연금 가입자가 결정한 금액으로 납부예외기간만큼 할 수 있습니다.

이 때 최소금액은 21년 기준 9만원, 최대금액은 연금 가입자 전체 평균 연소득의 9%를 12개월로 나눈 금액을 초과할 수 없습니다.

추후납부(추납) 모르면 기초연금 다 못 받습니다.

추납제도는 잘 활용하면 본인이 받을 수 있는 연금 소득액을 획기적으로 늘릴 수 있는 방법이지만 주의하셔야할 부분도 있습니다.

우선 국민연금의 가입자가 기초연금을 수령받기 위해서는 소득인정액이 당해 기초연금 선정기준액(21년 기준 단독가구 169만원, 부부가구 270만4천원) 이하인 가구에 해당되어야 합니다.

앞의 조건에 해당될 때 국민연금 가입자가 기초연금을 수령할 수 있는데요.

문제는 국민연금 급여액이 45만원을 초과할 경우 부터 기초연금의 국민연금 연계 감액 조건으로 받을 수 있는 기초연금이 줄어 듭니다.

기초연금 계산방법에 대해서 궁금하신 분은 “부모님 기초연금 계산방법” 포스팅을 참고하시기 바랍니다.

이렇듯, 국민연금의 예상 수령액 45만원 미만의 가입자가 추후납부 제도를 통해 국민연금을 더 많이 받기 위해서는 추후 기초연금 수령액에 대한 검토 후 추후납부 금액을 결정하시는 것이 현명한 결정이 될 것으로 생각됩니다.

재직자 감액 제도란?

국민연금의 수급 조건을 충족한 가입자가 연금 수령 개시 시점에 월 평균 소득금액이 “최근 3년간의 국민연금 전체 가입자 평균 소득월액의 A값”을 초과하는 경우에는 5년동안 소득구간에 따라 일정 금액을 감액하는 제도

감액대상 소득 : 사업소득, 근로소득, 임대소득

비감액대상 : 이자소득, 배당소득, 연금 및 퇴직소득, 기타소득

초과소득월액 : 월 평균 소득금액이 “최근 3년간의 국민연금 전체 가입자 평균 소득월액의 A값을 초과하는 경우 감액하는 제도(단, 노령연금의 1/2을 초과할 수 없다.)

노령연금 감액 기준 표 : 국민연금공단 홈페이지 참조

연기신청 어떻게 활용해야 할까?

국민연금 연기신청은 수령 연령에 도달했지만 국민연금의 수령시기를 늦춰서 수령금액을 늘리는 제도로 활용할 시 1년에 7.2%씩 최대 5년간 최대 36%까지 수령 금액을 늘릴 수 있습니다.

연기신청은 국민연금의 수령 가능시점에 직장이나 사업 등으로 소득이 있어 국민연금이 불필요하다면 소득으로 인한 감액도 피할 수 있기 때문에 연기가 유리지만

기본 수령시와 비교 했을 때 5년 늦게 받음으로써 5년간 수령받지 못하는 금액과 5년 후 받는 금액의 손익분기을 실제 계산해 보면 일반적으로 80~85세까지 이후가 되어야 연기신청이 이득일 수 있기 때문에 신청 시 신중을 기해야 할 필요성 있습니다.

> MoveToAnswer.com에서는 생활에 도움이 되는 다양한 정보를 제공하고 있습니다.