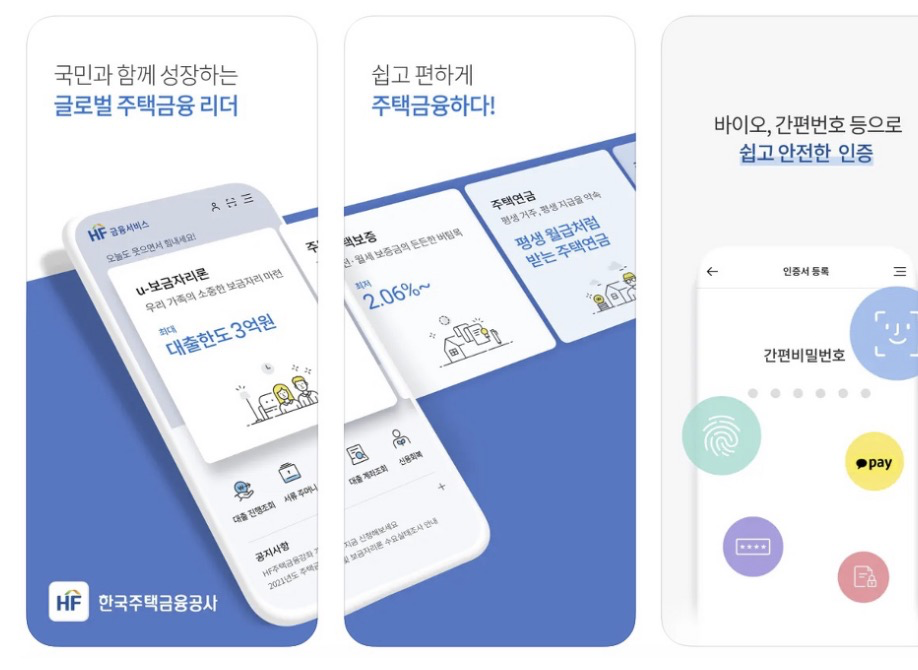

💡 스마트주택금융 앱 | 스마트주택금융은 주택담보(보금자리론, 내집마련 디딤돌), 주택보증, 주택연금, 신용회복지원 등 고객 맞춤형 상품에 대한 신청, 조회, 상환 등의 스마트한 서비스를 제공하는 한국주택금융공사 애플리케이션입니다.(⤴️ 위로 이동)

👇 스마트주택금융 | 자세한 설치 및 이용방법은 아래와 같습니다.

📲 스마트 주택금융 앱 | 설치하기⤴️

▼ 갤럭시 안드로이드 사용자 ▼

▼ 아이폰 IOS 사용자 ▼

▼ 스마트주택금융 앱 홈페이지 ▼

📲 스마트주택금융 | 기능 확인⤴️

스마트 주택금융 앱은 아래와 같이 다양한 기능과 정보를 제공합니다.

1. My HF

ㅤ• 고객님께서 신청하신 주택담보대출, 주택보증, 주택연금에 대한 내역을 확인 / 대출 상환 뿐만아니라, 납부일자 변경, 납부계좌 변경, 원금상환유예신청 등 업무 처리도 가능

2. 신청

ㅤ• 주택구입자금이 필요하십니까? 금리가 저렴한 보금자리론, 내집마련 디딤돌 대출을 신청 / 전세자금이 필요하십니까? 보증한도와 대출한도를 확인하시고, 전세자금 대출을 신청 / 노후자금이 필요하십니까? 국가가 보증하는 주택연금을 신청 / 공사의 채무와 관련하여 신용회복이 필요하십니까? 채무조정, 분할상환 등 공사 자체 상환 프로그램의 신청과 채무내역을 조회

3. 간편서류제출

ㅤ• 스크래핑 기능을 이용하여 손쉽게 서류를 제출 / 모바일스캐너 기능을 이용하여 간편하게 서류를 제출 / 배우자정보제공동의, 제3자정보제공동의를 진행

4. 스마트주택금융 고객서비스

ㅤ• 공지사항 : 공사의 공지사항을 확인 / 지사 찾기 : 공사 영업점을 지도와 함께 빠르게 검색

5. 스마트주택금융 인증센터

ㅤ• 공사 인터넷 금융서비스와 연동하여 공동인증서 가져오기와 내보내기, 비밀번호 변경 등 관리가 가능 / 바이오인증(지문), 간편비밀번호인증(PIN)번호 등록을 통해 편리한 로그인이 가능

5. 예상금액조회

ㅤ• 보금자리론, 디딤돌대출, 주택보증, 주택연금에 대한 간단한 예상금액 조회

6. 앱 권한 정보 안내

• 알림[선택] : 공사에서 보내는 PUSH알림의 수신을 위해 필요합니다.

• 사진, 카메라[선택] : QR코드 스캔, 서류 업로드 등을 위해 필요합니다.

📲 스마트주택금융 | 사용 후기⤴️

▼ 서민형안심전환대출, 스마트 주택금융 앱에서… ▼

주택금융공사 홈페이지 대기자… 스마트 주택금융…

▼ 디딤돌대출 처음부터 다시 시작 스마트주택금융… ▼

아파트계약을 내가 받을 수 있는 디딤돌… 스마트주택금융…

▼ 내집마련기 부린이 스마트 주택금융앱으로… ▼

드디어 이보금자리… 신청 단계… 구매할… 잔금… 다일줄 알았는데…

🔎 유용한 앱 어플⤴️

잠깐! 저축은행 예금 금리 높은 곳!! 중앙회 앱을 설치하면 전국 66개 저축은행 서비스를 한번에 이용할 수 있습니다(아래글!!)

>> 저축은행 중앙회 SB톡톡플러스 앱 | 예금 금리 비대면 계좌

✅ 정부24 (구 민원24) | 민원 보조금24 정책 앱 설치 사용법

✅ 티머니 앱 | 교통카드 택시 호출 따릉이 킥보드 마일리지

✅ 스마트국토정보 | 전국 토지 건물 부동산 정보 사용법

✅ 홈택스 앱 어플 | 국세청 손텍스 연말정산 국세환급금 세금 신고

✅ 어카운트인포 | 휴면계좌 대출내역 카드포인트 계좌통합관리

✅ 시티즌코난 | 보이스피싱 방지 앱 어플 | 경찰청 추천